5G의 기대주인 엘지 유플러스 주가와 주가전망 그리고 배당금에 대해서 포스팅해보려고 합니다.

엘지유플러스(11,750 -0.42%)가 2분기 ‘깜짝실적’을 달성했죠. 엘지유플러스가 연결 재무제표 기준 2분기 영업이익이 전년 동기 대비 59.2% 증가한 2397억원을 달성했는데 이는 시장 전망치를 크게 상회한 실적이였습니다.

엘지유플러스는 2019년 4분기부터 2020년 2분기까지 전년 동기 대비 영업이익이 각각 75%, 11.5%, 59.2% 증가했고 엘지유플러스는 3분기 연속 통신사 중 가장 높은 성장세를 기록했지요.

엘지유플러스 주가 하락 원인은?

깜짝 실적달성에도 불구하고 주가가 계속 하락하고 있습니다. 엘지유플러스 주가의 하락 원인이 당초 예상했던 CJ헬로(LG헬로비전) 인수 효과가 더디게 나타나기 때문이라는 분석이 있습니다.

LG유플러스는 2019년 2월 CJ헬로 지분 50%+1주를 8000억원에 인수했습니다. 유료방송의 경쟁력을 높이고 무선통신의 시너지를 창출하기 위한 목적이였지요. 그러나 인수후 바로 엘지헬로비전 주가는 하락을 거듭했습니다.

LG유플러스는 올해 2분기 영업이익이 2397억원으로 작년 동기 대비 59.2% 증가했고 별도 기준 영업이익도 2304억원으로 49.5%나 급증했습니다. 인수 효과보다는 자체 실적으로 어닝서프라이즈를 달성했지만 주가는 올해만 20% 떨어졌어요 ㅠㅠ.

증권업계에서는 8000억원을 투입했는데 양사 간 시너지가 너무 느리게 나타나면서 주가에 부담으로 작용하고 있는 것으로 분석하고 있어요. 전문가들은 8000억원의 인수금액을 다른 데 사용했을 수 있는 기회비용으로 보고 있는 것이죠. 미국의 화웨이 제재에 따른 공급차질 우려는 주가 하락의 주요 원인이 아닌 것 같아요. 화웨이 장비 수급 문제는 오래전부터 발생해 이미 주가에 선반영됐어요. 그래서 LG유플러스는 인수금액에는 경영권 프리미엄이 포함돼 있어 지분가치가 크게 줄었다고 보기 힘들다고 설명하지만 우려가 해소되지는 않네요.

대부분의 전문가들은 시너지가 나타날 것이라는 점에는 대부분 동의합니다. 하지만 가시적인 성과를 보이기까지 시간이 필요할 것 같다고 의견을 모으고 있죠.

화웨이 이슈가 주요 원인이라고 분석하는 애널리스트들은 LG유플러스의 전망을 더욱 긍정적으로 보고 있습니다. 중국 통신장비 사용에 대한 정치적 리스크가 없어지면 주가도 실적을 반영해 본래 가치를 찾아갈 것이라는 분석입니다.

향후 엘지유플러스 주가 전망

엘지유플러스는 코로나19와 포스트코로나 시대에서도 B2C 사업에서 고객의 언택트 생활 트랜드에 최적화된 ‘현장감 있는 생생한 5G 콘텐츠’를 제공할 것으로 보여집니다. 그리고 엘지헬로비젼과의 시너지를 올리는 작업도 진행할 것 같아요.

AR/VR 콘텐츠 확대

스포츠와 콘서트를 보다 생동감 있게 즐길 수 있도록 U+프로야구, 골프, 아이돌Live에 AR·VR 현장 연출 효과를 적용하는 한편, 영유아 및 초등학생 대상 AR/VR 교육 콘텐츠도 대폭 확대할 예정이라고 합니다.

클라우드 게임 확대

클라우드 게임은 국내 게임사와 코마케팅을 확대하고 국내 유명 온라인 대작 게임을 제공합니다. 상반기 누적 1000만 달러 수출을 달성한 5G K-콘텐츠는 하반기 언택트 공연, 인기 아이돌 예능 등 킬러 콘텐츠 강화로 해외 수출 확대를 모색할 것 같습니다.

디지털 뉴딜정책관련 수주

B2B 사업은 상반기 5G B2B 레퍼런스를 바탕으로 하반기 대형 수주 확대에 집중할겁니다. 정부의 디지털 뉴딜 정책 기조에 부응해 5G 융합, AR/VR, 빅데이터, 교육 등 5G 네트워크 기반 비즈니스 모델을 적극 발굴하여 중장기 사업 성장의 기틀을 마련한다는 전력도 가지고 있어요.

엘지헬로비젼과의 시너지

엘지헬로비전과는 네트워크 및 선로 공동 구축·사용을 통한 효율적 망운영, 공동 영업을 통한 기업고객 발굴 콘텐츠 공동제작 확대 등 양사 시너지를 극대화할 것 입니다.

엘지유플러스는 상반기 코로나 영향으로 대면영업이 제한된 환경에서도 수익성 개선과 핵심사업 성장을 이뤄냈고 하반기 플래그십 스마트폰 출시와 온라인 유통채널 확대에 따른 비대면 판매 강화로 모바일 사업 성장을 지속하면서, 스마트홈과 기업인프라에서 고가치 고객 확대, 5G B2B 사업 수주로 안정적 성장을 이어 나갈 계획이라고 합니다.

코로나19이후 여러가지로 여견이 어렵지만 미래 준비를 하고 있는 엘지유플러스가 좀더 성장하면서 주가도 함께 올라가 주기를 바랍니다.

엘지유플러스 배당

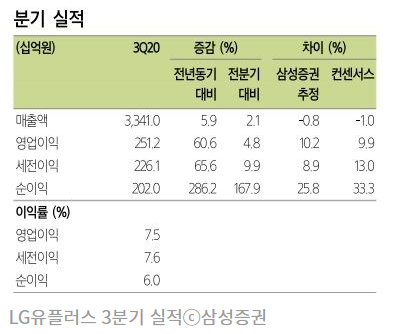

엘지유플러스는 주가와는 별개로 실적 고공행진이 지속되면서 배당 상향 가능성이 높다고 평가받고 있어요. 3분기 연결 영업이익은 전년동기대비 60.6% 증가한 2512억원으로 컨센서스 10%를 상회하는 호실적을 달성했고 유무선 사업 모두 가입자 증가에 기반해 성과 개선세가 지속되고 있다고 합니다.

그리고 전체 무선가입자는 1626만5000명으로 전년동기대비 8.7%가 늘었고, 엘지헬로비전 인수 효과 등이 더해져 알뜰폰 가입자수는 고성장세를 이어가며 모바일 서비스 수익을 올리고 있습니다.

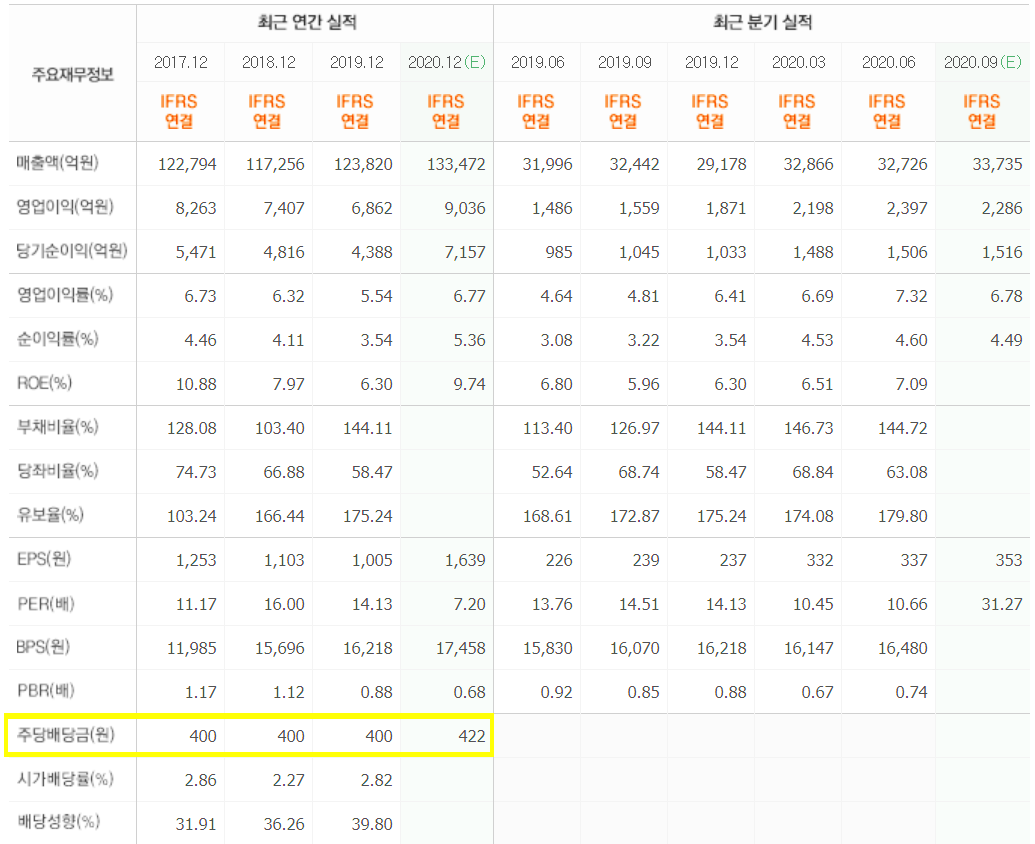

2017년부터 2019년까지 주당 400원을 배당했고 2020년 배당은 주당 422원정도로 예상되고 있어요.

엘지유플러스는 가입자수와 수익성 개선으로 성장하면서 거듭 시장 기대치를 상회하는 실적이 좋아지고 있어요. 화웨이 리스크가 주가의 발목을 잡고 있지만 매분기 돋보이는 이익개선을 통해 차별적 수익성을 보여주고 있어요. 엘지유플러스는 3분기 실적에서도 높아진 이익수준을 감안해 배당상향 가능성도 열려있는 상황입니다.