국내 연금시장 규모가 300조원을 훌쩍 넘었음에도 퇴직급여를 연금으로 수령하는 비중은 매우 낮습니다. 또 연금사업자의 지급방식으로는 수시인출형, 정기형, 정액형이 가장 많은 비중을 차지했습니다.

오늘은 미래에셋투자와연금센터에서 발표한 투자와연금리포트 63호 '퇴직연금(IRP)에서 제공하는 연금지급방식 현황과 시사점'을 보고 시사하는 점을 정리해보았습니다.

1. 미래에셋투자 연금지급방식 현황과 시사점

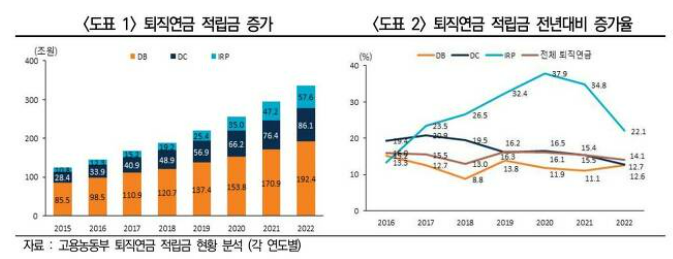

미래에셋투자 연금지급방식 현황과 시사점 리포트에 따르면 2005년 12월 퇴직연금제도 도입 이후 국내 연금시장이 연금 적립을 중심으로 성장해왔으나 향후 베이비부머 세대의 은퇴가 본격화되면서 연금 수령의 중요성이 높아질 것으로 전망하고 있습니다.

현재 주요 퇴직연금사업자가 제공하고 있는 대표적인 IRP계좌 연금지급방식에는 금액지정형과 기간지정형이 있습니다.

우리나라 연금시장은 연평균 46.4%의 성장률에도 아직까지 퇴직급여를 연금으로 수령하는 비중은 높지 않습니다.

다만 은퇴를 앞둔 50대 이상 근로자의 퇴직연금 가입률 상승, 연금 적립금 증가 및 연금 수령 증가 등은 향후 연금 수령과 관련된 서비스 수요 확대를 가속화할 전망입니다.

올해 10월 기준, 20개 퇴직연금사업자가 제공 중인 퇴직연금(IRP) 연급 지급방식에는 금액지정방식(정액형, 체증형, 체감형), 기간지정방식(정기형, 구간지정형, 연간수령한도형), 보험계약방식(종신형, 상속형, 확정형)이 있습니다.

이외에도 수시인출형과 다양한 옵션이 있습니다.

퇴직연금사업자들이 가장 많이 제공하고 있는 연금지급방식은 수시인출형(20개 금융기관), 정기형(19개 금융기관 ), 정액형(17개 금융기관 ), 연금수령한도형(9개 금융기관 ) 등이 있습니다.

미래에셋투자와연금센터는 “퇴직연금사업자들이 다양한 연금지급방식을 제공하고 있으나 법률 및 세제 등으로 인해 은퇴자의 실제 소득설계가 제한을 받는 경우가 있다”고 합니다.

“퇴직연금 만으로는 노후 소득원을 충분히 확보기 어렵기때문에 국민연금, 주택연금 등을 연계해 부족한 퇴직연금 적립액을 보충하고 종합적인 연금 수령계획을 수립하는 ‘한국형 인출전략’의 마련이 필요하다”고 시사점을 정리했습니다.