올 해 가장 인상적인 주식은 꼽으라면 에스케이케미칼일 것입니다. 2020년 코스피 저점에서 가장 높은 상승률을 보인 종목은 대체로 바이오와 신재생에너지 등에 집중되었습니다.

코로나19 팬데믹과 관련된 수혜주 상승세가 두드러진 가운데 최근 들어선 미국 조 바이든 정부 출범에 따른 기대감에 친환경 관련주들이 상승 탄력을 받았지요.

에프앤가이드에 따르면 코스피200 종목의 올해 저점일인 3월 19일부터 이날까지 주가 등락률을 분석한 결과 에스케이케미칼이 591%로 가장 많이 상승한 것으로 나타났다. 이어 두산중공업(513%), HMM(448%), 한화솔루션(375%), 에스케이디스커버리(315%), 대한유화(295%), 한미사이언스(284%), 엘지화학(268%), 두산인프라코어(223%), 녹십자(220%) 순으로 상승폭이 컸습니다.

상승률 상위 10개 기업군의 면면을 보면 코로나19로 인한 예상 밖 수혜가 주가 상승 동력으로 작용한 것으로 보여집니다. 또한 미국 대선과 맞물려 신재생에너지에 대한 관심에도 투자자들이 주목한 것으로 보여지고 있어요.

에스케이케미칼과 에스케이디스커버리는 자회사(손자회사) 에스케이바이오사이언스가 아스트라제네카 등 글로벌 바이오 기업과 코로나19 백신 위탁생산(CMO) 계약을 맺으며 투자자들의 관심이 높았습니다.

HMM(옛 현대상선)은 글로벌 물동량이 회복세를 보이면서 지난 11월 들어 주가가 가파르게 상승했고 한화솔루션, 대한유화, 엘지화학 등 화학주는 코로나19로 인해 위생용품, 포장재, 가전제품 등 언택트 관련 수요가 늘었습니다.

영업이익 증가폭이 큰 곳은 유한양행(1321%), 한국전력(914%), 아이에스동서(272%), HDC(254%), KG동부제철(245%), 하이트진로(214%), 대우조선해양(179%), 풍산(177%), SK케미칼(169%), 카카오(141%) 등입니다.

그 중에서 에스케이케미칼의 주가와 향후 전망에 대해서 좀더 자세히 알아보도록 하겠습니다.

에스케이케미칼 MSCI지수 편입

11월 모건스탠리캐피털인터내셔널(MSCI) 반기 리뷰 결과가 나오면서 신규 편입 종목 투자전략에도 관심이 모이고 있습니다.

11일 금융투자 업계에 따르면 이번 MSCI 반기 리뷰에서 SK바이오팜, SK케미칼, 두산중공업이 신규 편입됐습니다. BNK금융지주, 포스코인터내셔널, 아모레퍼시픽우는 편출됐다. 11월 MSCI 반기 리뷰에서는 10월 마지막 10거래일 동안의 시가총액을 기준으로 편출입 종목이 결정됩니다.

이번 지수 편입으로 에스케이바이오팜과 에스케이케미칼에 패시브 펀드 자금 유입이 전망되고 있습니다. 신한금융투자는 에스케이바이오팜에 1684억원, 에스케이케미칼에 2182억원의 패시브 자금이 들어올 것이라고 예상했습니다.

11월 MSCI 반기 리뷰 이후 실제 종목 편입은 오는 30일에 예정돼 있습니다. 리뷰일에 매수한 뒤 변경일에 매도하는 게 대표 전략으로 상장지수펀드(ETF) 등 패시브 자금이 변경일 동시 호가 때 주로 유입되기 때문입니다. 이날 MSCI지수 편출입 종목 주가는 지수 편입 여부와 반대로 `콘택트주` 강세 흐름에 더 크게 영향을 받는 모습을 보였습니다. 편입이 결정된 에스케이케미칼은 전일 대비 11% 넘게 급락했고, SK바이오팜도 -1.47% 약세로 장을 마감했어요.

지수편입시 잠시 주가가 주춤했지만 중장기적으로 MSCI편입은 에스케이케미칼에 긍정적인 영향을 미칠 것으로 보입니다.

에스케이케미칼 실적

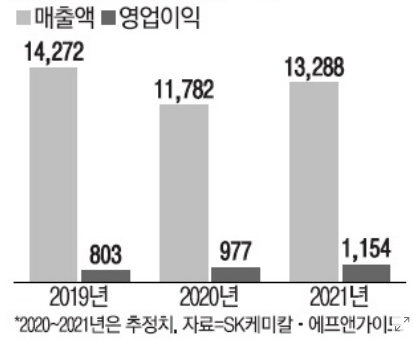

SK케미칼은 2020년 3분기까지 매출액 6928억원, 영업이익 425억원을 기록했다고 발표했네요.

분기별 실적의 경우 2020년 3분기 매출액은 2383억원으로 동년 2분기 매출액 2369억원 대비 14억원(0.6%) 증가했어요. 2020년 3분기 영업이익은 139억원으로 동년 2분기 영업이익 185억원 대비 46억원 감소했구요.

에스케이케미칼 연간 실적 예상

에스케이케미칼이 양대 축인 친환경 소재와 백신 위탁생산(CMO) 부문을 앞세워 3분기 영업이익이 2배 가까이 증가해 시장 기대가 커지고 있습니다. 성장 가능성이 부각되면서 에스케이케미칼 주가는 올해 저점 대비 700%가량 오르며 무서운 상승세를 기록하고 있지요..

에스케이케미칼은 3분기 실적을 공시한 바 있다. 화학 소재와 바이오 부문이 실적을 견인한 것으로 나타났다. 특히 자회사인 SK바이오사이언스는 작년 동기보다 98% 늘어난 매출액 998억원을 올렸으며 영업이익 역시 376억원으로 319% 증가한 것으로 나타났습니다.

3분기 독감백신 수요도 전년 대비 크게 늘면서 실적을 이끈 것으로 분석됩니다. 에스케이케미칼측은 독감백신 제품 판매량이 큰 폭으로 증가했고 수율 개선에 따른 이익률도 상승했다고 실적 증가 이유를 밝혔습니다. 에스케이바이오사이언스는 지난 7월과 8월 아스트라제네카 노바백스와 코로나19 백신 후보물질 생산을 위한 협력의향서(LOI)를 체결하며 시장 이목을 끌었지요.

글로벌 백신 CMO 업체로 떠오르고 있는 SK바이오사이언스는 내년 상장이 예정돼 있어 추가적인 가치 상승도 가능할 것으로 보고 있습니다.

에스케이케미칼 주가 전망

에스케이케미칼은 코로나19 시대에 여러가지 호재를 가지고 있어요. 그래서 년초대비 591%상승을 하고 최근 9월 이후에도 주가가 급상승하여 거의 46만원까지 올라갔다가 내려오고 있죠.

아스트라제네카 백신이나 화이자 백신을 위탁생산 할 가능성이 열려있지요. 특히 아스트라제네카의 신종 코로나바이러스 감염증(코로나19) 백신을 위탁생산(CMO)해 매출을 확대할 것으로 전망되고 있습니다.

아스트라제네카는 에스케이케미칼의 주요 고객사로 지난 3분기 실적 발표에서 코로나19 백신 관련 계획을 발표했지요. 아스트라제네가는 연내 코로나19 백신 임상 3상 결과를 발표하고 최대한 많은 국가에서 긴급사용승인을 신청할 계획입니다. 국내에서도 이미 사전 주문을 많이 했다고 합니다. 빠르면 내년 1월부터 코로나19 백신 접종이 가능할 것이란 예상입니다.

아스타라제네카의 코로나19 백신 접종이 개시되면 에스케이케미칼도 내년 초부터 위탁생산을 시작할 것으로 전망되고 있어요. 정확한 생산 분량은 확정되지 않았지만 실적 개선에 긍정적일 것입니다.

화이지 백신 원료 부족사태등으로 세계적인 생산능력(CAPA) 부족으로 CMO 사업이 부각되고 있습니다. 그래서 에스케이케미칼은 아스타라제네카와 노바백스 이후 수주가 없지만 내년 공장 증설 계획을 수립한 이후에 추가 수주가 가능해졌어요.

에스케이케미칼은 코로나19 백신에 대한 자체 개발도 진행하고 있습니다. 연내 임상에 진입해 2022년 상반기 출시한다는 목표로 진행중이라고 합니다.

여러가지로 에스케이케미칼 주가에 긍정적인 영향을 줄 많은 재료들이 기다리고 있고 자회사들의 상장이 지속되고 있어서 향후 지속적인 발전이 기대되는 기업입니다.